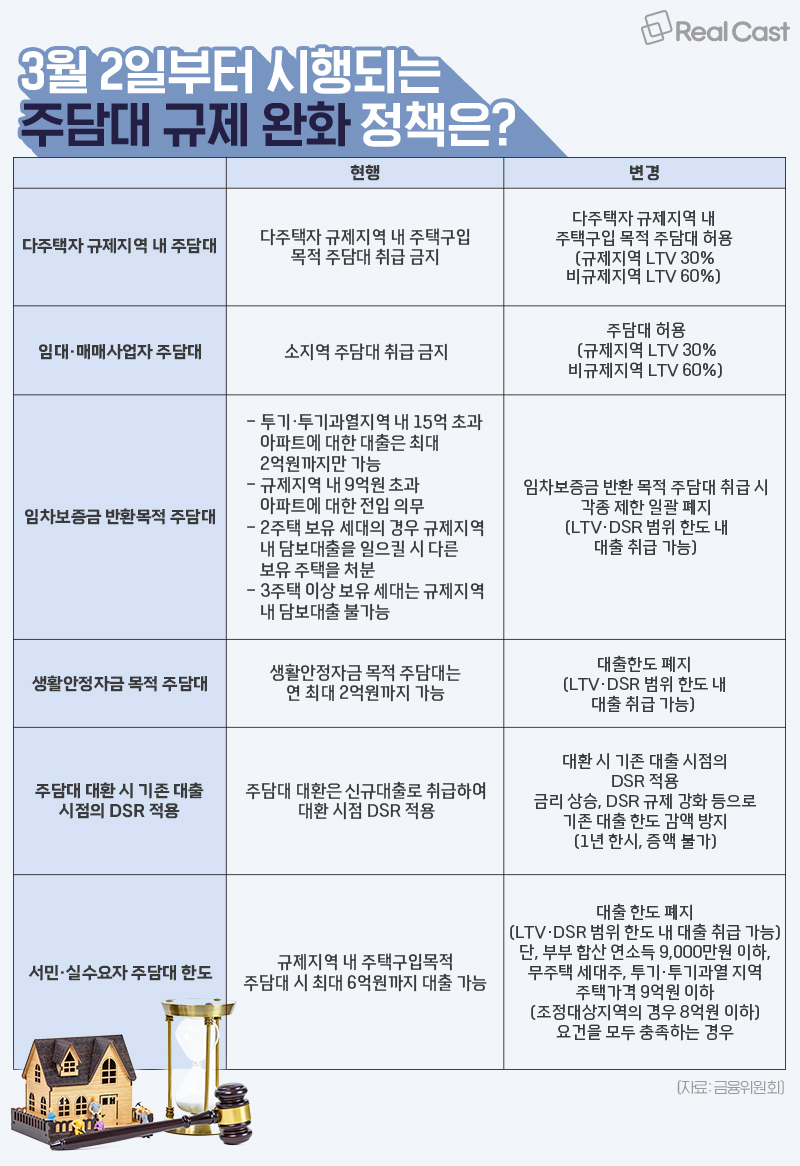

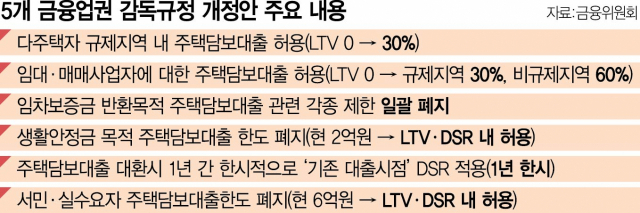

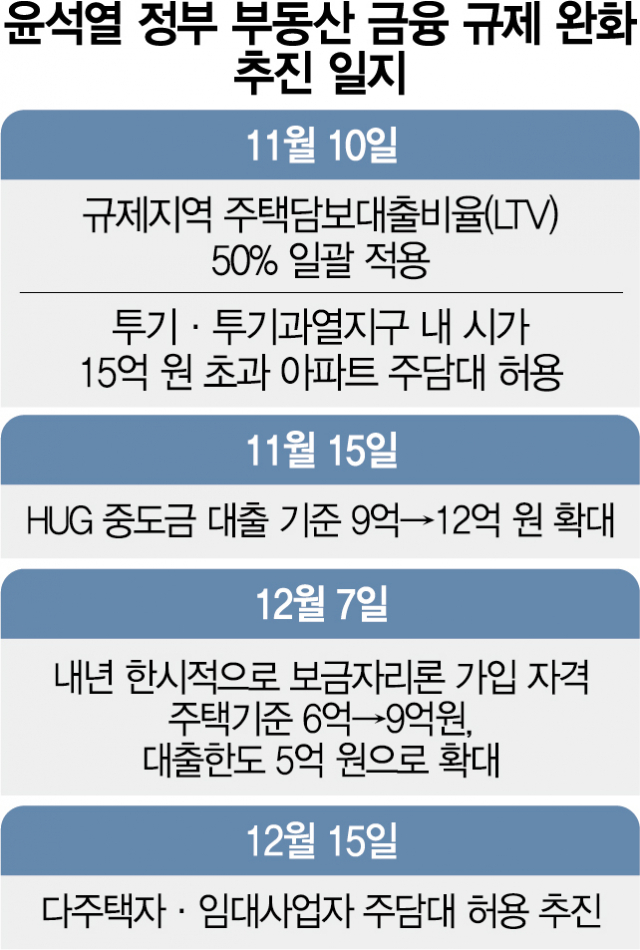

안녕하세요. 이동중인 부동산 중개인 장과장입니다. 금융위원회는 2023년 2월 10일 부동산 거래 활성화 대책으로 각종 금융 규제를 완화하는 방안을 발표했다. 얼마 전까지만 해도 다주택, 임대업을 하는 사람들을 부패세력으로 몰았는데 이제는 또 집을 사라고 하더라고요. 금융위원회가 발표한 부동산 규제 완화 내용을 살펴보자. 1. 다주택자 규제지역에 대한 주택담보대출의 허용 2. 임대·판매업자에 대한 주택담보대출의 허용3. 임대 보증금 반환을 위한 주택담보대출 상환에 대한 다양한 제한 완화4. 생활비 안정을 위한 주택담보대출 한도 폐지5. 본대출 재융자시 기존대출 시점의 DSR을 적용6. 서민과 실소비자에 대한 주택대출 한도 폐지

Realestateron, 출처: Unsplash

다주택자 규제 지역에서 모기지 모기지가 허용됩니다.

– 다주택자도 규제지역 내에서 주택담보대출을 받을 수 있다. 규제 지역은 LTV 30%, 비규제 지역은 LTV 60% 이내에서 대출이 허용된다. 꼭 풀어줄게요… 규제지역 30%는 너무 낮은거 같아요. 임대판매업자에 대한 주택담보대출충당금

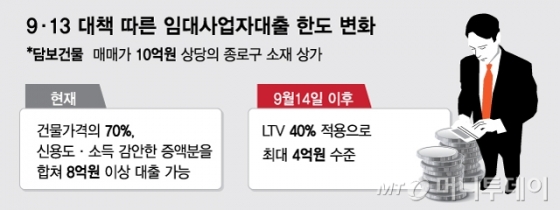

– 주택담보대출은 다주택과 마찬가지로 임대·매매업에도 허용됩니다. 규제 지역은 LTV 30%, 비규제 지역은 LTV 60% 이내에서 대출이 허용된다. 여전히 금리가 높은 것 같아 다주택 보유자들은 관망하는 입장이다. 급매물만 품절된 듯…임대보증금 반환 목적 주택담보대출 각종 규제 완화

– 임대보증금 반환을 위해 주택담보대출 취급시 각종 규제를 일괄 폐지한다. 단, LTV, DSR 한도 내에서 대출이 가능합니다. LTV, DSR 적용으로 인해 주요 대출한도는 크지 않을 것으로 생각됩니다.

생활안정을 위한 주택담보대출 한도 폐지

– 생활안정을 목적으로 대출하는 경우 대출한도를 폐지합니다. (단, LTV, DSR 한도 내에서 대출 가능) 기존 주요 대출 한도는 2억원이었다. 주택담보대출 재융자 시 기존 대출 당시의 DSR이 적용됩니다.

– 본대출 재융자 시 기존 대출 당시의 DSR이 적용됩니다. 금리 상승 및 DSR 규제 강화로 인한 기존 대출한도 축소를 방지합니다. 1년 동안만 적용되며 연장할 수 없습니다. 대출을 변경하려는 분들에게는 좋은 소식이 아닐까 싶습니다. 일반 국민과 실소비자에 대한 주택담보대출 한도 폐지.

– 주택담보대출 한도(6억원)는 실제 소비자규제 범위 내에서 폐지된다. 단, LTV, DSR 범위 내에서 대출이 가능합니다. 급여가 적은 사람에게는 효과가 없습니다.. ㅠㅠ

지금까지 2023년 2월 10일 금융위원회의 부동산 대출 규제 완화 방안(다주택자, 임대사업자, 실소비자 등에 대한 주택담보대출 한도 폐지 등)을 살펴보았습니다. 2023년 3월 2일부터 시행될 예정입니다. 금리가 인하되어 부동산 시장이 빨리 안정되길 바랍니다~^^

별지 230209(보도자료) 은행감독규정 등 5개 규정 변경 고시.pdf 파일을 다운로드하여 내 컴퓨터에 저장

네이버 MYBOX에 저장