블로거들은 기사 작성 등을 통해 수입을 얻는 프리랜서가 많다고 생각합니다. 사실 프리랜서는 세무서에서 계산한 공제액을 간단히 작성만 하면 아주 쉽게 수정해서 소득세 신고를 할 수 있습니다. 다만, 프리랜서 수입이 늘어나 간이부기 대상이 아니거나 부기를 작성해야 하는 상황이 발생하기 때문에 이를 반드시 숙지하셔야 합니다.복식부기의무자 및 간이부기의무자

복식부기는 사업자의 소득을 증명할 수 있는 서류를 작성하고, 객관적으로 판단할 수 있는 거래사실을 기록하여야 하며, 이를 복식부기부장이라고 합니다. 사업자의 경우 납세자에는 다음과 같은 사람이 포함되지 않습니다. 복식 부기는 간이 부기라고도 합니다. 이들은 정부가 특별히 설계한 소규모 자영업자입니다. 경우에 따라 다를 것입니다.

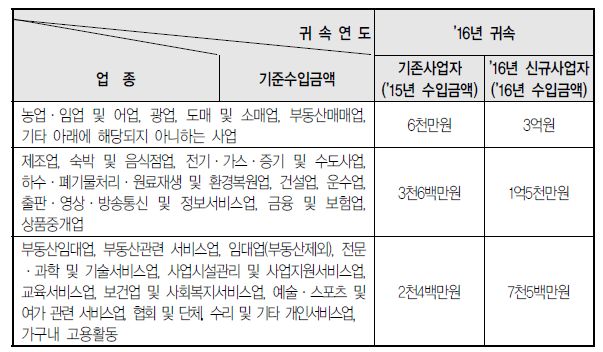

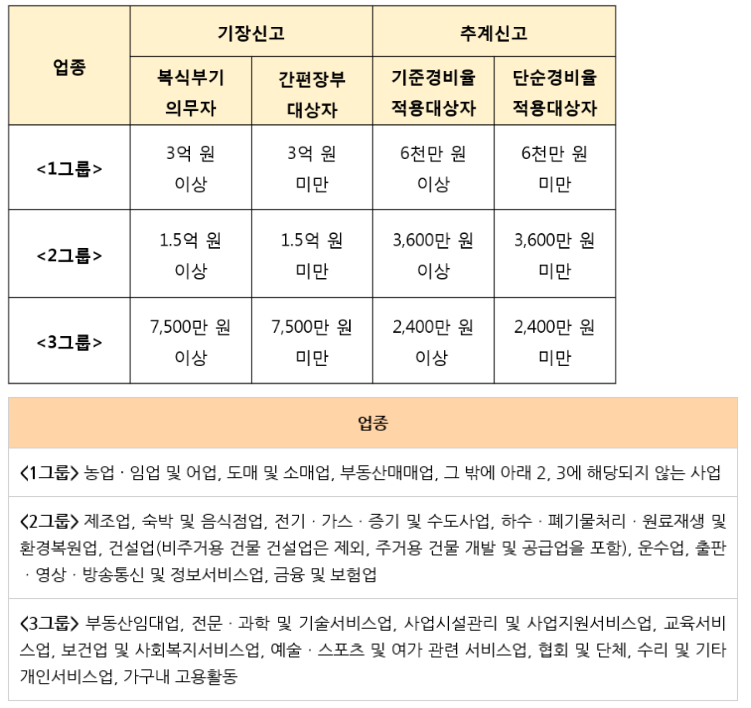

각종 사업체의 소득기준에 따라 부기업무에 따라 복식부기와 간이부기로 구분되며, 신고유형에 따라 기준경비율이 적용됩니다. 비율 적용.

그렇다면 다음 시간에 기준금리에 대해 말씀드리도록 하겠고, 단순금리를 적용하기 때문에 단순금리가 무엇인지, 어떻게 적용하는지 알아보도록 하겠습니다. 단순 비용 비율은 전 세계 소득세에 어떻게 적용됩니까?

일반적으로 사업 소득을 결정할 때 총 매출액에서 얻은 수입 금액 – (수익 금액 * 단순 비용 비율)을 사용합니다. 이 경우 단순경비율이 높을수록 공제액이 커지므로 사업소득 신고액이 적어져 과세 대상이 됩니다. 그러나 단순 사업비율을 찾아볼 때 한 가지 적용되는 것은 업종별 수입금액 대비 총비용의 평균비율이다. 즉, 확인할 수 있는 방법은 다음과 같습니다. 내 2022년 수입을 보세요. https://mblogthumb-phinf.pstatic.net/MjAxNzA0MTNfMjA5/MDAxNDkyMDI0MzM0MjQw.aMSJ4o03daRTyQ9TGwD49jiFDtj6S9u1tRCHLBiSDYQg.b_SHOiOWW76DKv_SsyXbavMHdp_kWo8DmWp Vo6wj2cg. JPEG.yesem1004/K-321.jpg?type=w2

아래 수입을 보시면 업종코드별로 단순 경비율이 다른 것을 보실 수 있습니다. 그렇다면 위의 공식과 내부의 간단한 비용 비율을 결합하여 영업 이익을 얻으십시오. 예를 들어 설명드리자면, 연소득 5000만 원 이하 복지사 간이수수료율, 4000만 원 미만은 기본수수료율, 4000만 원 초과는 초과단순수수료율이 적용됩니다. 백만 원. (4000만원 – (4000만원 * 0.75)) + (1000만원 – (1000만원 * 0.65) = 1000만원 + 350만원 = 1350만원 1인의 연간 사업소득은 1350만원으로 계산된다. 계산식은 입니다.

프리랜서는 산업 코드 분류에 따라 일할 수 없습니다. 그래서 우리는 그런 사람들을 프리랜서라고 부르지만 그들은 세금을 고려하지 않고 일해야 합니다. 그렇다면 어떻게 세금을 절약할 수 있을까요? 고부가가치세 업종의 소득비율이 높아져야 하기 때문에 아직은 등록을 하고 운영을 한 뒤 소액의 소득분배를 해야 할 것 같습니다. 사업비율은 80%에 육박하지만 이는 모든 소득이 세금계산서를 통해 부가가치세로 신고된다는 의미가 아니라 비율을 높이고 다른 부분은 낮추어야 높은 사업비율을 얻을 수 있다는 뜻입니다. 탈세는 아니니 오해마시고 세금혜택 받으세요. 이것이 통합 소득세 신고서를 제출할 때 프리랜서에게 간단한 비용 비율이 중요한 이유입니다. 할 일이 없습니다. 그래서 소득유형코드를 다양화해달라는 요청이오니 잘 살펴보시기 바랍니다. 2021년부터 사업소득으로 벌어서 세금부담은 예전보다 늘었지만 프리랜서 소득증가와 귀속소득 부족으로 2021년과 2022년 연결소득세액 차이는 거의 비슷하다. 2022년 금융소득 증가. 연 2000만 원 이하. 처음 만들때는 뭔지 몰랐는데 몇 번 확인하고 몇 번 계산하다보니 어느새 이해가 되었습니다. 표준 수수료율을 살펴보겠습니다.그 다음에